本文基于 The Information、CnTechPost、新智元、网易科技等公开报道交叉整理,关键数字(融资金额、估值、股权比例等)按各信源原文转述,可能在正式融资公告时调整。

2026 年 5 月 13 日,The Information 的一篇短讯把国内大模型圈炸开了:前阿里巴巴通义千问(Qwen)核心研究负责人林俊旸(Junyang Lin)已离职创业,融资规模数亿美元,估值约 20 亿美元。一个月后的 6 月 15 日,新智元、网易科技等中文媒体跟进披露了更多细节:红杉中国、高榕资本各投 1 亿美元领投,腾讯跟投 2000 万美元,林俊旸在 5-6 月间注册了上海卜拉格科技有限公司等多家企业,把控股权架构做到 99%。

把这些信息拼到一起,故事就完整了:这位 1993 年生、曾是阿里最年轻的高级技术专家的林俊旸,离职两个月即拿到约 135 亿人民币估值(约 20 亿美元),方向是 World Model(世界模型) 与 Embodied AI(具身智能)。

和 DeepSeek 走"纯算法路线"、月之暗面走"长上下文路线"不一样,林俊旸这次选择的是一条更"硬"的路:让 AI 真正进入机器人、进入物理世界。

135 亿估值的来龙去脉

要理解这条新闻的含金量,需要把时间线拉长一点看。

林俊旸是谁。 根据 CnTechPost 5 月 13 日的报道,林俊旸 1993 年出生,2019 年加入阿里,是通义千问从 0 到 1 的核心架构师之一。他主导过 Qwen 系列的多个版本,其中团队推出的开源 Qwen 3.5 小型模型曾被 Elon Musk 在社交平台公开称赞。2026 年 3 月初,他在社交媒体上宣布从阿里离职,时间点和阿里当时对通义千问团队进行"组织重组、拆分为预训练与后训练等独立小组"几乎重合。按 CnTechPost 的报道,离职原因是"与阿里管理层在发展方向上存在分歧"。

融资时间线。 5 月初 The Information 首次披露融资进展;5 月 13 日英文媒体集中报道,估值口径"约 20 亿美元";6 月 15 日中文媒体正式跟进,红杉中国、高榕各领投 1 亿美元,腾讯 2000 万美元跟投。换句话说,从"阿里最年轻 P9"到"20 亿美元估值创始人",林俊旸只用了 60 天。

资本结构很罕见。 一次性出现红杉中国、高榕、腾讯三家同时下注,在国内 AI 一级市场不算常态。红杉和高榕此前是阿里、字节的投资人;腾讯则刚刚在 6 月 13 日智谱 GLM-5.2 发布前后追加了对国产大模型生态的布局。这三家同时出现在林俊旸的股东名单上,传递的信号很清楚:国内一线 VC 在语言大模型格局相对稳定后,正在押注"下一代范式"。

为什么是"世界模型"?

过去两年,“大模型"几乎等同于"语言大模型”。但 2026 年开始,越来越多研究者和资本把目光转向一个更古老、更难的方向:让 AI 理解物理世界的运行规律。

World Model(世界模型) 这个概念并不新。它指的是一种能够对物理环境进行"想象"和"推演"的 AI 系统。给它一段视频、一组传感器数据,它能"在脑子里"模拟出未来几秒会发生的画面。本质上,它解决的是 Yann LeCun 反复强调的问题:当前的 LLM(Large Language Model,大语言模型)缺少对世界因果关系的理解,模型不理解"把杯子推下桌会发生什么",因为它没有"前向模拟"的能力。

在 2026 年的技术图谱上,世界模型的几条代表性路线已经清晰:

- Meta 的 V-JEPA 2.0——基于视频预测的无监督世界模型,主打"从被动观察学习物理规律"

- Google DeepMind 的 Genie 3——从单张图片或文本生成可交互的 2D 虚拟世界

- NVIDIA 的 Cosmos——为自动驾驶、机器人训练而构建的物理仿真世界模型平台

- 李飞飞 World Labs——专注 3D 空间智能,让 AI 理解三维场景

- Physical Intelligence——把世界模型直接接入机器人控制

林俊旸的路线选择和这几家都有交集:他不是要做"另一个 V-JEPA",而是把世界模型和具身智能(Embodied AI)绑在一起做。这条路线和 World Labs 的李飞飞、NVIDIA GR00T 团队的核心判断一致——未来 5 年最大的 AI 增量,不在 chat 框里,而在物理世界里。

为什么是"具身大脑"?

如果说世界模型是"AI 对物理世界的认知",那具身大脑(Embodied Brain) 就是"AI 通过身体与物理世界的互动"。

这个方向的核心命题是:当前的 LLM 擅长语言理解、代码生成、长任务规划,但它不能动。让它能"动"的方式是给机器人(人形机器人、四足机器人、自动驾驶汽车)装一个"大脑"。这个大脑要能:

- 接收多模态传感器输入(视觉、触觉、力反馈、声音)

- 实时规划动作序列(怎么抓杯子、怎么避障)

- 预测动作后果(“如果我现在松手,杯子会摔碎”)

- 从真实交互中持续学习

这个方向过去一年发生了几个里程碑事件。Figure AI 02 在 2025 年底完成 C 轮融资,估值 400 亿美元;1X Technologies 拿到 OpenAI 早期投资后,量产了 NEO 双足机器人;优必选(UBTech)的"机器人伴侣"10 天预售 3800 台,甚至冲上了知乎热榜。这些信号都说明:具身智能已经从"实验室 demo"过渡到"可以商业化"。

林俊旸选择这个方向,本质上是把"世界模型"和"具身大脑"绑成一对。前者负责"想象未来",后者负责"执行动作"。这两个能力合起来,才是一个真正能在物理世界里干活的 AI 系统。

资本视角:红杉、高榕、腾讯三方押注

回到融资本身。三家同时下注的资本结构在国内 AI 圈并不常见。值得追问的是:为什么是现在?为什么是具身智能?

一种解释是"语言大模型格局已定"。2025 年下半年到 2026 年上半年,OpenAI、Anthropic、Google 三大模型厂商分别完成 1000 亿+ 美元融资,国内的智谱、DeepSeek、月之暗面、Qwen、Kimi、豆包的格局也基本形成。一级市场再投一个"语言大模型新公司"已经很难讲出新故事。

第二种解释是"算力军备赛进入下半场"。训练 GPT-5.5 / Claude Fable 5 / Gemini 3.1 Pro 这种万亿参数模型,需要的算力是天文数字。但具身智能有一个完全不同的算力结构:训练阶段需要大量仿真(可以跑 Cosmos / Isaac Sim),推理阶段需要边缘部署(机器人本体的算力是有限的)。这意味着具身智能的算力门槛反而比语言大模型低,对中国公司更友好。

第三种解释是"产业政策的引导"。2026 年初国务院发布的《“机器人+“应用行动实施方案》明确支持人形机器人、四足机器人产业化。林俊旸选择在 2026 年 5 月下场、6 月拿到融资,时机和政策窗口高度重合。

这三种解释并不互斥。它们合起来解释了为什么 135 亿估值这个数字看起来很激进,但在 2026 年中这个时间点,它并不算离谱。

中国具身智能全景:谁会跑出来?

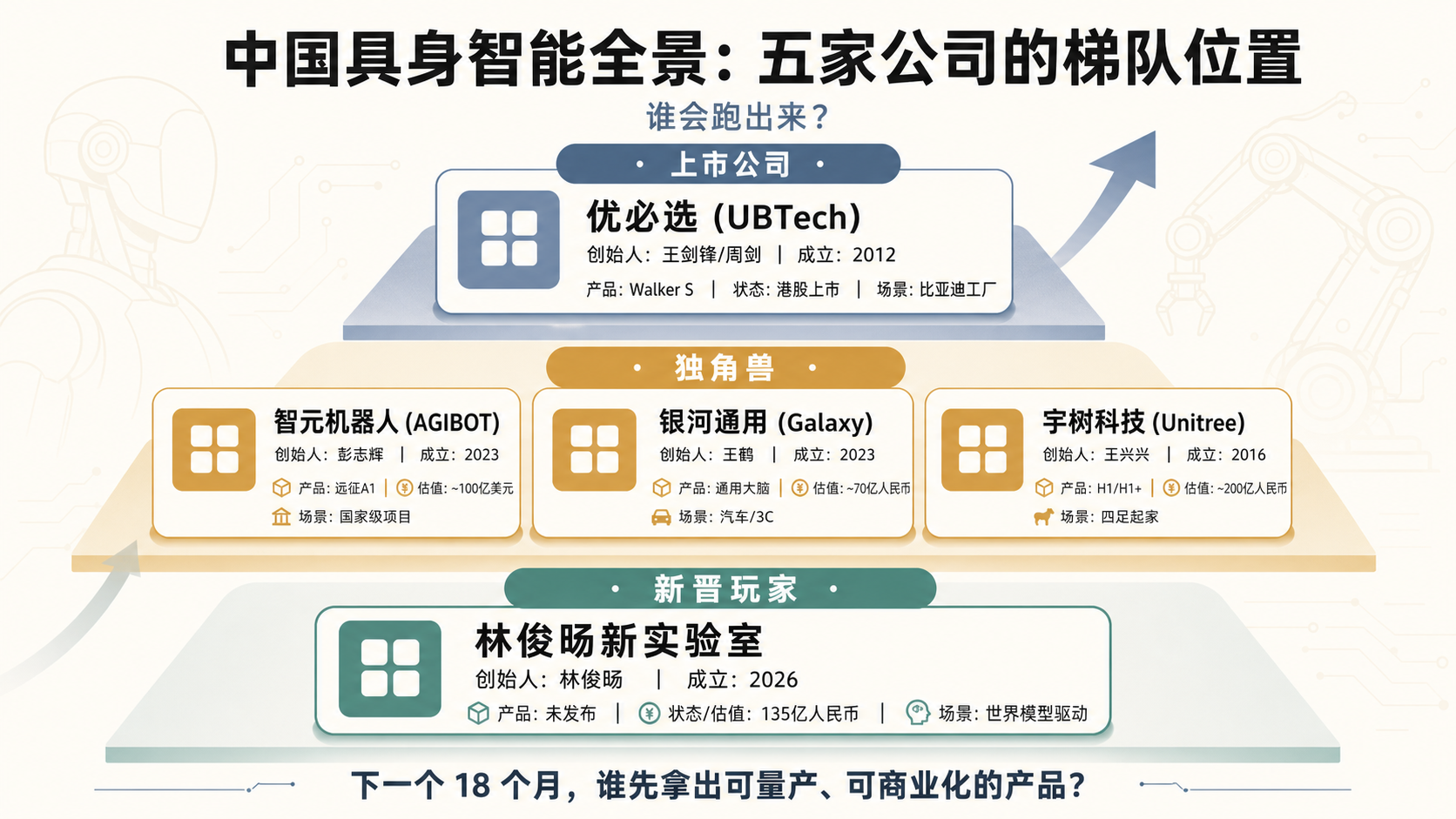

林俊旸不是第一个把"世界模型 + 具身智能"作为标签的中国创业者。在他之前,已经有一批公司在这个方向上跑了一年甚至更长:

智元机器人(AGIBOT)——华为天才少年彭志辉(稚晖君)2023 年创办,2025 年底估值已经超过 100 亿美元。主力产品是远征 A1 人形机器人,2026 年 4 月与宇树科技共同入选"国家级具身智能示范项目”。

银河通用(Galaxy)——王鹤 2023 年创办,2024 年完成 7 亿美元天使轮,估值约 70 亿人民币。专注"通用机器人大脑”,主要客户是汽车装配、3C 制造。

宇树科技(Unitree)——王兴兴 2016 年创办,最早做四足机器人(Go1、H1)。2025 年因为人形机器人 H1 跑完马拉松冲上新闻,2026 年初估值约 80 亿人民币,最近一轮融资据报道估值已经接近 200 亿。

优必选(UBTech)——老牌人形机器人公司,2012 年成立,2023 年港股上市。Walker S 系列已进入比亚迪工厂做实地测试。近期因"机器人伴侣 10 天预售 3800 台"话题登上知乎热榜。

林俊旸新实验室——差异化在"世界模型驱动"的技术路线。相比宇树的硬件优先、智元的全栈集成,林俊旸更可能走"软件大脑 + 硬件合作"的路线,类似 World Labs + 优必选 / 宇树的组合。

把这五家放到一起看,中国具身智能已经形成"老牌上市公司(优必选)+ 独角兽(智元、银河通用、宇树)+ 新晋玩家(林俊旸)“的完整梯队。下一个 18 个月,谁先拿出"可量产、可商业化、有人买单"的具身智能产品,谁就可能拿到下一代 AI 门票。

18 个月的窗口:从阿里少林寺到开宗立派

林俊旸的 135 亿估值是荣耀,也是枷锁。

18 个月是这类公司的生死线。 国内一级市场对 AI 创业者的耐心非常有限。参考 DeepSeek 梁文锋 2024 年 5 月融资 8 亿美元、2025 年估值翻倍的时间线;月之暗面杨植麟 2024 年完成 A 轮、2025 年底估值 200 亿美元。如果林俊旸在 18 个月内拿不出"被市场认可的技术成果或商业落地”,135 亿估值就会从"信任票"变成"质疑票"。

技术路线选择窗口很窄。 世界模型 + 具身大脑虽然是大方向,但具体走哪条技术分支,差异巨大。V-JEPA 路线(无监督视频预测)、Cosmos 路线(物理仿真训练)、World Labs 路线(3D 空间智能)、GR00T 路线(人形机器人基础模型)——任何一条路线都需要至少 12-18 个月的密集投入。林俊旸的团队规模、算力资源、合作伙伴将决定他能跑多快。

算力和人才依然是瓶颈。 按 CnTechPost 的提醒,国内 AI 创业公司"在探索商业化路径的同时,必须应对高端 GPU 算力短缺、与科技巨头的激烈竞争等现实问题"。这不只是林俊旸的问题,是中国整个具身智能产业的问题。

世界模型和具身智能不是两件事。 把这两件事分开讨论容易,做出来才知道它们必须长在一起。世界模型负责"想象",AI 在脑子里预演未来 5 秒会发生什么;具身大脑负责"执行",把想象中的动作序列转换成真实世界的控制信号。一个能思考但不能动的 AI 是聊天机器人;一个能行动但不能预测的 AI 是工业机械臂。林俊旸真正要做的,是把这两件事缝合成一个系统,让机器人第一次具备了"想象 + 行动"的连续能力。

这条路线如果跑通,意义不只是林俊旸的 135 亿估值变成 500 亿。它意味着中国 AI 产业从"语言大模型 + 互联网入口"的旧范式,开始转向"世界模型 + 物理世界"的新范式。语言大模型在 chat 框里重新定义了信息获取;具身智能会在工厂、家、汽车、手术台重新定义"做事"。

至于"第一场大考"会不会赢,还要看林俊旸能不能在接下来 18 个月里,把 135 亿估值的信任票兑现成"可量产、可商业化、有人买单"的具身智能产品。从阿里少林寺走出来的人不少,但能开宗立派的没几个。

参考来源

- The Information: Former Alibaba Star Researcher Starts New AI Lab, Seeks $2 Billion Valuation (5 月初)

- CnTechPost: Former Alibaba AI core figure Lin Junyang founds new lab, seeks $2 billion valuation (5 月 13 日)

- 网易/新智元:腾讯投了林俊旸 1.4 亿!前千问负责人创业,估值 135 亿 (6 月 15 日)

- 知乎热榜:优必选"机器人伴侣"10 天预售 3800 台 (2026 年 6 月)

- Meta AI Research: V-JEPA 论文与项目

- Google DeepMind: Genie 项目主页

- NVIDIA: Cosmos World Foundation Model 平台

- World Labs: Spatial Intelligence 官网

- 国务院:《“机器人+“应用行动实施方案》 (2026 年 1 月)

- 林俊旸注册企业信息:企查查 / 天眼查公开记录 (2026 年 5-6 月)

以上来源用于观察林俊旸创业事件、融资结构和中国具身智能产业格局,不构成对各方未来业绩的独立预测。具体融资金额、估值、股权比例等信息以正式公告为准。