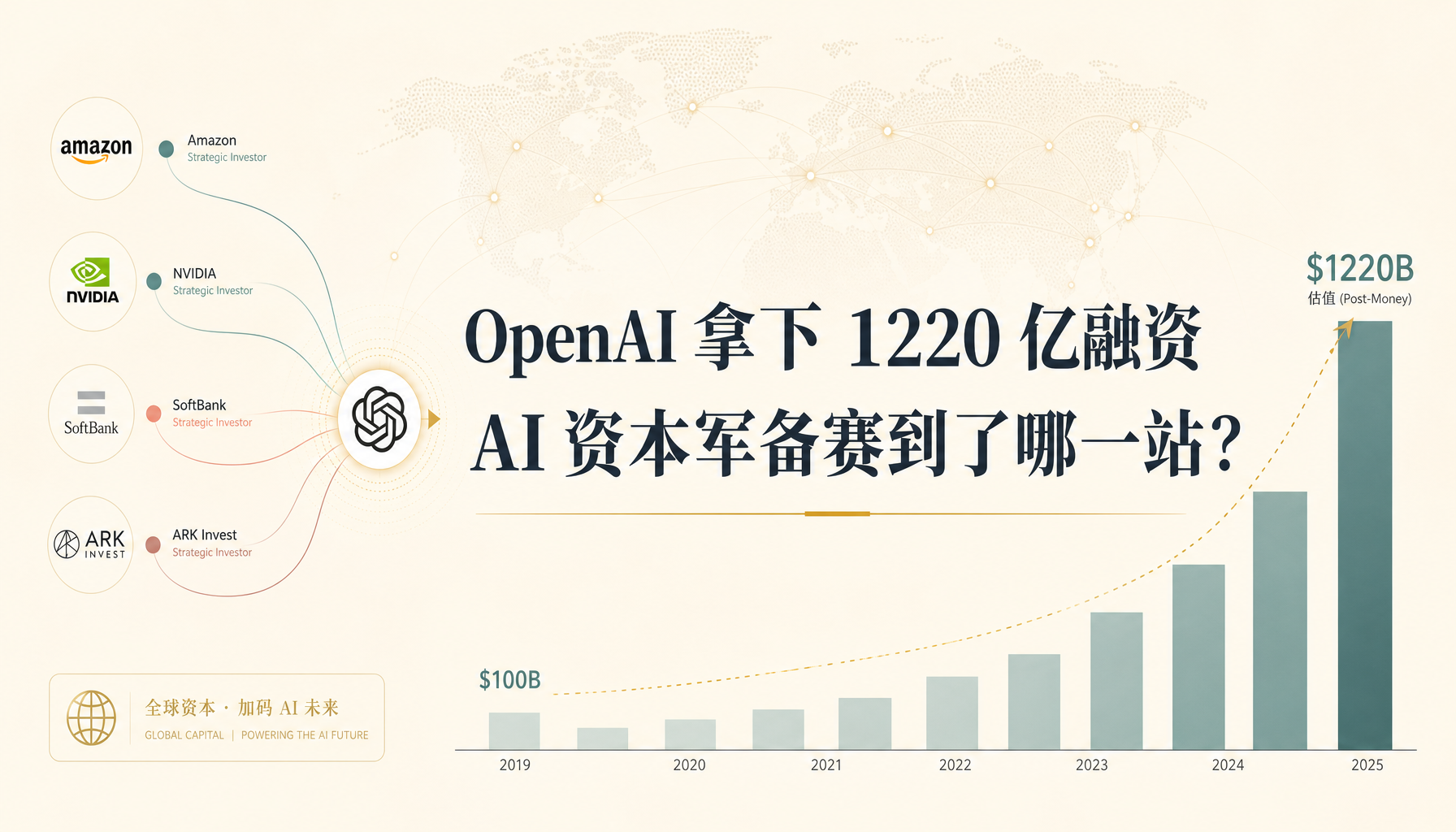

6 月 12 日晚些时候,36 氪头条挂出一条几乎让所有 AI 从业者屏息的消息:OpenAI 完成单轮 1220 亿美元融资,估值推到 8520 亿美元。

如果只看数字,1220 亿已经超出"震撼"的范畴。三年前人类历史上最大单轮私募也不过 100 亿美元上下,OpenAI 一轮干掉了过去所有纪录,再放大一个数量级。估值 8520 亿,距万亿只差一步之遥,而 OpenAI 这家公司成立至今刚满十年。

但本文想说的,不是"OpenAI 又赢了"。

我想顺着这条新闻往下追问三个更值得回答的问题:

- 1220 亿这个数字到底意味着什么,它在融资史上排到什么位置?

- 谁在掏这笔钱,亚马逊、英伟达、软银、ARK(Ark Invest,方舟投资)四股力量为什么会在 2026 年 6 月同时进场?

- 当二级市场(ARK ETF 首次装入非上市 OpenAI)和一级市场(私募 1220 亿)同时给一家公司定下"万亿倒计时",整个 AI 行业的资本逻辑是不是已经被改写了?

下面我们一一拆开。

一、1220 亿在融资史上排到什么位置

先把数字放回历史坐标里看。

1. 单轮私募:从 100 亿到 1220 亿的量级跃迁

过去十年,“大额融资"的标准一直在涨。2016 年前后,滴滴、Uber 的单轮融资能到 30-50 亿美元,已经被叫作"巨型轮”。2021 年蚂蚁集团暂缓 IPO 前,市场曾经讨论过单轮 100 亿美元的"理论上限"。

OpenAI 这次直接把这个上限拉到了 1220 亿。

按 36 氪的整理,这一轮最初在 2026 年 2 月公布时承诺金额是 1100 亿美元,最终收盘时多出了 120 亿,说明后来跟进的机构比预期的还多。这背后不只是"OpenAI 太值钱"这么简单,而是 AI 这个赛道本身的资金容量被重新估了一遍。

2. IPO 规模对比:1220 亿私募 ≈ 阿里 2014 IPO 的三倍

SpaceX 在 6 月 13 日完成的 750 亿美元 IPO,被多家媒体称为"人类史上最大 IPO",规模大约是 2014 年阿里巴巴上市时的三倍。

但 OpenAI 这一轮私募是 1220 亿,比 SpaceX 的 IPO 还多出近 500 亿。换句话说,一家没上市的 AI 公司,单靠私募就拿到的钱,已经超过了人类史上最大 IPO 的募资规模。

资本市场对"AI 公司"和"传统公司"的定价,正在按完全不同的逻辑走。

3. 估值倍数:5000 万付费用户撑起 8520 亿估值

按 OpenAI 公开过的口径:

- 每周活跃用户接近 9 亿

- 付费用户超过 5000 万

- 2025 年全年营收 131 亿美元

- 单月进账最高 20 亿美元

- 企业服务已经占总营收的 40% 以上,预计到 2026 年底会和消费者端打平

8520 亿估值,对应 131 亿年营收,市销率(P/S)大约是 65 倍。这个数字放到传统 SaaS 公司身上(典型 P/S 在 10-20 倍)几乎不可想象,但放到头部 AI 公司身上,已经是行业共识。

也就是说,市场不是按"OpenAI 现在的营收"在定价,而是按"OpenAI 在 AI 时代的最终份额"在定价。

二、谁在买、为什么买:四股力量的协同

1220 亿的出资方里,最值得关注的是四股力量:亚马逊、英伟达、软银、ARK Invest(方舟投资)。它们各自有不同的算盘,但 2026 年 6 月这件事让它们第一次站在了同一份出资人名单上。

1. 亚马逊:500 亿美元,买的是云时代的话语权

亚马逊出资 500 亿,是本轮最大单一出资方。

亚马逊的核心业务逻辑是 AWS(Amazon Web Services,亚马逊云计算服务)。AWS 的长期护城河在于它是绝大多数创业公司的默认云供应商,OpenAI 也是 AWS 的大客户。这一轮 500 亿,相当于把"客户关系"升级成"股东关系"。

对亚马逊来说,这笔钱换来的是 AWS 与 OpenAI 的深度绑定(模型托管、推理算力、企业服务),同时在 Anthropic 之外再押一条主力模型路线,对冲"单押 Anthropic"的风险。在 AI 时代继续当"卖铲人"(卖算力、卖云、卖基础设施),而不是被模型公司反噬。

500 亿对亚马逊来说不算伤筋动骨,但拿出来的信号很明确:AI 这件事值得亚马逊把最重要的现金储备押上去。

2. 英伟达:300 亿美元,AI 基建霸主反向收编头部模型

英伟达出资 300 亿。

英伟达过去几年的角色一直是"卖 GPU 给所有 AI 公司",但 GPU 卖得越多,模型公司的话语权就越大,反过来对英伟达形成压力。直接投资 OpenAI,相当于把"卖铲人"身份升级为"股东 + 长期客户绑定"。

更深一层,英伟达需要确保一件事:未来无论谁成为 AI 模型霸主,都得继续用英伟达的算力。投资 OpenAI 是给这个判断"上保险"。

3. 软银:300 亿美元,孙正义的"AI All In"

软银牵头 300 亿,和 a16z、D.E. Shaw 等机构联合领投。

软银过去几年经历了 WeWork 估值塌方、愿景基金亏损,AI 是孙正义重新上牌桌的核心机会。从 ARM 上市到这次 300 亿,软银正在系统性地把所有筹码压向"AI 基础设施 + 头部模型公司"。

对软银来说,OpenAI 不是一次财务投资,而是一次战略翻身。

4. ARK Invest:首次把 OpenAI 装入 ETF,二级市场化的里程碑

这是本轮最值得展开的细节。

ARK Invest 旗下规模 60 亿美元的旗舰创新 ETF(ETF,全称 Exchange-Traded Fund,即交易所交易基金)宣布纳入 OpenAI,持仓比例约 3%。这是该基金首次投资非上市公司。

这件事的份量,远超 30 亿、60 亿这些数字本身。

过去的逻辑是:私募基金投未上市公司,公募基金投上市公司,两者泾渭分明。ARK 把 OpenAI 装进 ETF,等于在二级市场(secondary market,即公开交易的股票市场)上给散户提供了一条间接持有 OpenAI的通道。

这条通道一旦被验证可行,后续会有更多资管机构跟进,把未上市的 AI 公司纳入 ETF 配置。OpenAI 只是个开始。

更现实的信号是:当散户可以通过 ETF 间接持有 OpenAI,OpenAI 的估值就会被二级市场的资金持续抬高。1220 亿私募 + 8520 亿估值不会是终点,OpenAI 离万亿只差一次"二级市场定价权切换"。

三、OpenAI 自己靠什么撑起 8520 亿

资本买的是未来,但未来需要基本面兑现。

把上一节的"商业化基本盘"放回来:每周活跃用户接近 9 亿(ChatGPT + API + 嵌入式调用),付费用户超过 5000 万,2025 年全年营收 131 亿美元,单月最高营收 20 亿美元。这个基本盘比任何 AI 创业公司都厚得多。即使在最悲观的假设下(生成式 AI 增长见顶),OpenAI 凭借 ChatGPT 的存量用户 + 企业服务收入,依然能撑起一个"大型 SaaS(Software as a Service,软件即服务)公司"的基本盘。

8520 亿估值,对应 131 亿年营收,市销率(Price-to-Sales,P/S)大约是 65 倍。这个倍数放到传统 SaaS 公司身上(典型 P/S 在 10-20 倍)几乎不可想象,但放到头部 AI 公司身上,已经是行业共识。也就是说,市场不是按"OpenAI 现在的营收"在定价,而是按"OpenAI 在 AI 时代的最终份额"在定价。

1. 企业服务:下一个增长引擎

企业服务已经占到 OpenAI 总营收的 40% 以上,预计到 2026 年底会和消费者端打平。

这意味着 OpenAI 已经成功从"消费者爆款"过渡到"企业基础设施"。对企业客户来说,OpenAI 提供的不是"聊天机器人",而是模型 API、Agent 框架、定制微调、合规审计、推理优化,这些是高粘性、高客单价、高续约率的业务。

8520 亿的估值里,相当一部分是给"企业服务护城河"的定价。

2. 一个反常的信号:Sora 关停

《华尔街日报》近期报道,OpenAI 关停 Sora 只是开始,内部还在审视其他花钱多、回报慢的方向,准备进一步收缩。

这条消息听起来和"1220 亿融资"是矛盾的,但放在一起看才合理:OpenAI 不再追求"成为一家什么都做的 AI 公司",而是要成为"AI 时代的操作系统"。

关停 Sora、把算力集中到文本模型、代码生成、企业服务,这些动作的核心是战略收缩:砍掉所有不直接产生稳定现金流的方向,把钱花在能撑起万亿估值的主航道上。

资本市场对"收缩的 AI 公司"反而给出了更高估值,因为收缩意味着资本效率提升、估值倍数合理化。

四、AI 资本军备赛到了哪一站

回到标题里的问题。

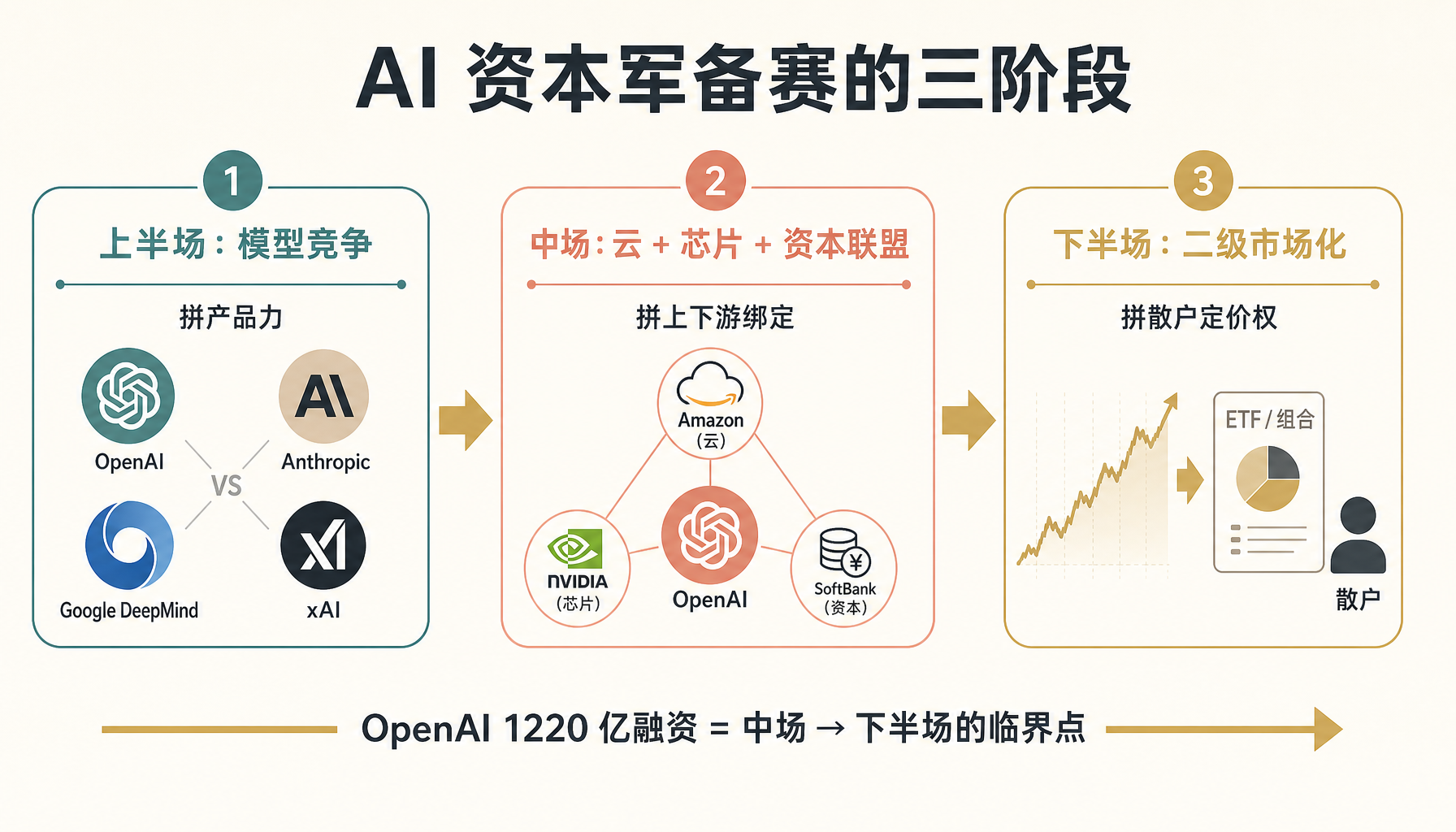

把 OpenAI 1220 亿融资放回 AI 行业的资本曲线里看,它不是"AI 资本军备赛的终点",而是另一个阶段的起点。

如果用三句话概括:

- AI 资本军备赛的上半场是"模型公司之间的竞争"——OpenAI vs Anthropic vs Google DeepMind vs xAI,谁的模型更强、谁的用户更多。

- AI 资本军备赛的中场是"模型公司与云、芯片、资本的三方联盟"——本轮融资的出资方(亚马逊、英伟达、软银、ARK)刚好覆盖了"云 + 芯片 + 资本"三条主线,AI 公司和上游供应商的利益被深度绑定。

- AI 资本军备赛的下半场可能是"二级市场对未上市 AI 公司的定价权争夺"——ARK ETF 首次纳入 OpenAI 是个信号,未来会有更多资管机构把未上市的 AI 头部公司纳入 ETF 组合,AI 公司的估值锚会从"私募轮估值"漂移到"ETF 持仓权重 + 散户买入量"。

“资本军备赛"和"二级市场化"在这里的关系可以再讲清楚一点:上半场各家模型公司拼的是产品力(融资烧在算力和人才上),中场开始拼的是上下游联盟(谁能把云、芯片、资本绑定成长期利益),下半场开始拼的是谁能在公开市场上拿到散户的钱(ETF + 散户定价权)。OpenAI 拿下 1220 亿这一轮真正的意义,不在于数字本身,而在于它把"AI 资本军备赛"从中场推向了下半场——也就是从"找几个大佬签支票"变成了"让全球散户的钱也能成为 AI 公司的燃料”。

而对从业者来说,更现实的问题是:当 OpenAI 已经 8520 亿估值、亚马逊英伟达软银深度绑定、AI 二级市场正在形成——留给"独立 AI 模型公司"独立长大的窗口期还有多长?

这个问题没有答案。但 6 月 12 日这一天,是这个答案开始被认真讨论的起点。

参考来源

- OpenAI 创下史上最大融资纪录,估值逼近万亿 - 36 氪

- SpaceX 超级 IPO 落幕!马斯克成为万亿富豪 - 网易

- OpenAI 公开数据:每周活跃用户、付费用户、营收、企业服务占比(综合 36 氪、《华尔街日报》近期报道)

以上来源用于观察 OpenAI 融资事件的发布口径与社区反馈,不等同于独立财务审计。文中具体数字(1220 亿、8520 亿、5000 万付费用户、131 亿年营收)以 OpenAI 官方或权威媒体转述为准,存在后续修订可能。