最近国内 AI 圈流传一组数字:月之暗面(Kimi)据多家财经媒体披露,正在寻求新一轮融资、押注编程方向,估值传闻从 180 亿美元(赴港上市口径)到 300 亿美元(新一轮融资目标口径)不等。这些消息目前仍处于"被曝"阶段,融资与上市安排都尚未敲定,具体数字以官方披露为准。比具体金额更值得琢磨的,是它背后的那条线:过去被合称为"AI 六小龙"或"六小虎"的一批中国大模型公司,正在明显地各走各的路。

一笔融资,照出六条路

6 月初的报道里,估值数字之所以对不上,是因为它们指向的是两件不同的事:一边是新一轮融资的目标价,另一边是赴港 IPO 的估值口径。无论按哪个数字算,方向都一致——Kimi 的估值正在被重新锚定,这也是外界把这次调整形容为"价值重构"的原因。真正可以讨论的信号,是它把赌注压在了编程场景上,而不是继续和同行比拼通用对话能力。

这个选择并不是孤例。钛媒体、财新等机构在梳理所谓"六小虎"(早期多被称作"AI 六小龙",一般指智谱 AI、月之暗面、MiniMax、百川智能、零一万物、阶跃星辰这批公司)时,都提到一个共同观察:到 2026 年,它们已经不是站在同一条起跑线上的同类选手,而是各自摸索出了不同的生存姿势。

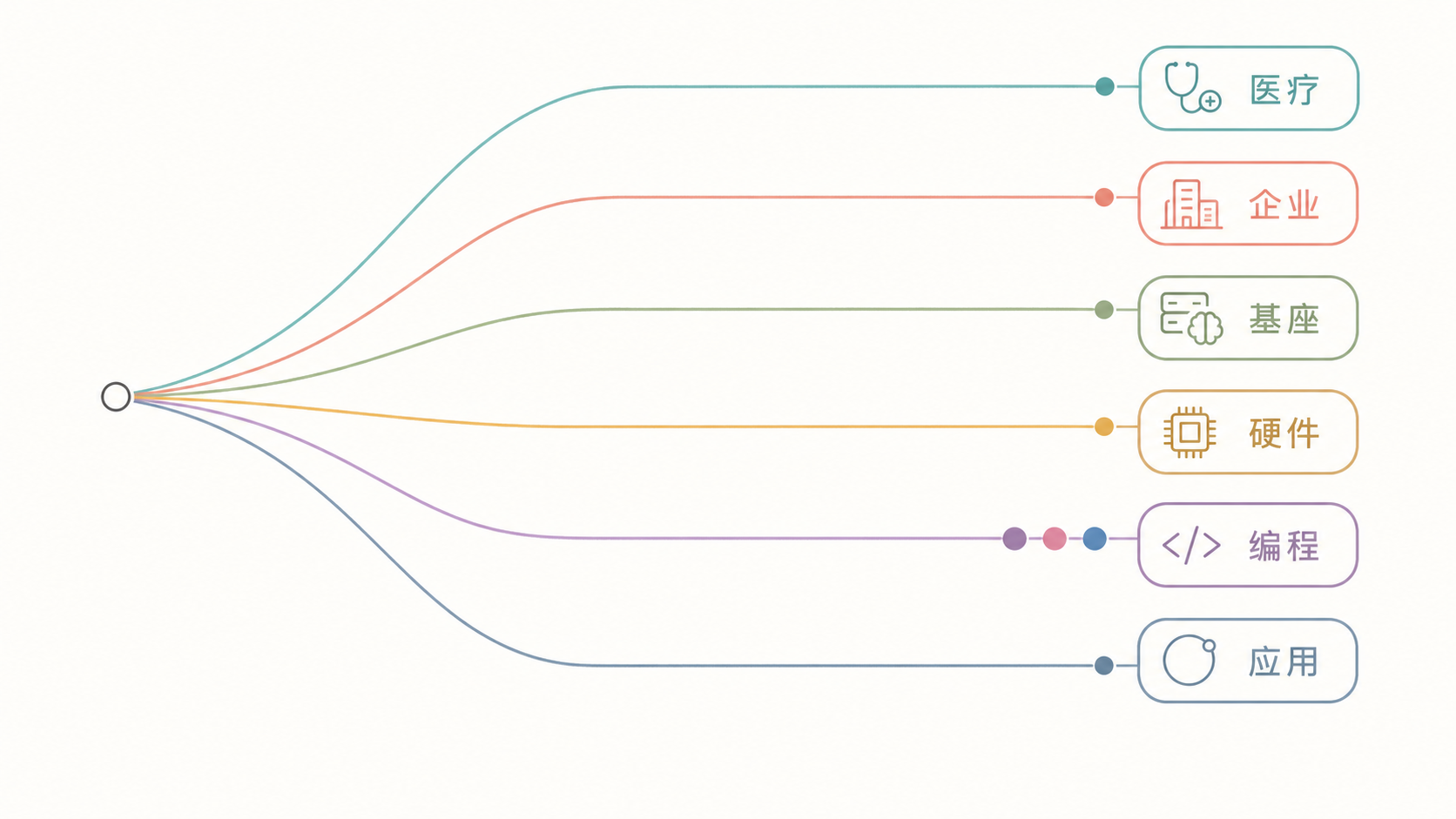

六小虎分化地图

把六家公司的最新动向摆在一起,分化看得更清楚。下面这些方向表述综合自钛媒体、财新的行业梳理,具体战略以各公司官方信息为准。

- 智谱 AI:6 月 13 日发布开源旗舰 GLM-5.2,主打百万级(1M)上下文与编程能力,采用 MIT 协议,是 GLM-5 系列四个月内(2 月 GLM-5、4 月 GLM-5.1)的第三次大升级。它一边守住预训练基座,一边用 GLM Coding Plan 切入开发者市场。

- 月之暗面(Kimi):4 月开源 Kimi K2.6,主攻长程代码与 Agent 集群协同,把重心压向编程,正面切入开发者工具市场。

- MiniMax:6 月发布开源 M3(编程 + 1M 上下文 + 原生多模态),在 OpenRouter 编程榜持续登顶,并率先接入支付宝 Token Pay,同步冲刺科创板。

- 百川智能:1 月开源 Baichuan-M3 医疗大模型(约 2350 亿参数),在 HealthBench 上拿到全球第一,深扎医疗、避开通用大模型的正面消耗战。

- 零一万物:放弃超大基座竞赛,由李开复亲征 To B,推出万智企业多智能体平台,把通义千问、DeepSeek 等开源模型打包成企业部署方案。

- 阶跃星辰:拿下约 25 亿美元融资冲刺港股 IPO,牵头"模芯联盟"把模型适配到华为昇腾、燧原等国产芯片,并与荣耀、OPPO、吉利等厂商合作覆盖千万级设备。

把这六家摆在一起,分化看得很清楚,但也不是平均分散。医疗、企业、硬件各有其主,而编程这条最肥的赛道上,Kimi、MiniMax、智谱三家几乎同时压了重注:智谱的 GLM-5.2 直接对标编程场景、Kimi 拿编程讲估值故事、MiniMax 也在同一个池子里抢开发者。真正"各走各路"的是赛道选择本身,有人去医疗、有人去企业、有人去硬件,留下来的几家则在编程里短兵相接。这种局面在两年前难以想象,那时候各家发布会高度同构,都在比谁的参数更大、谁的榜单分数更高。

为什么分化几乎是必然的

分化不是谁突然想通了,而是被成本结构逼出来的。

通用预训练基座是一条典型的"无底洞"赛道。每一代基座模型的训练成本都在往上走,算力、数据、人才三样都贵,而且投入和产出之间隔着很长的时间差。对创业公司来说,持续在这个层面和 OpenAI、Google,以及国内的阿里、字节、DeepSeek 背后的力量正面硬扛,资本的耐性很快就会被磨光。

垂直场景的逻辑正好反过来。医疗、编程、企业部署这些领域,模型不需要在所有维度上都做到最强,只需要在特定任务上够用、够稳、能讲清商业故事。百川做医疗,要的是行业数据和合规壁垒;Kimi 和 MiniMax 做编程,要的是开发者粘性和工具链生态;零一万物做企业,要的是可复制的交付能力。每一条都能形成自己的护城河,也都更可能把技术较快地变成收入。

这也解释了为什么"估值"这件事越来越不好横向比较。同样是几百亿级别的估值,押注编程的 Kimi 和押注医疗的百川,背后对应的是完全不同的商业模型和风险结构。拿一个统一数字去给六家公司排座次,越来越像是在比较苹果和橘子。

从"百模大战"到"拼落地"

行业自身的说法也在变。前两年流行的词是"百模大战",比的是谁发布的模型更多;现在更多人开始讲"百模大战落幕",把注意力转向应用落地。中国信通院的相关报告提到,基础模型的数量正在整合,真实场景里的应用效果成了新的关注点。

这个转向对六小虎的影响很直接。当市场不再为"又发布了一个新模型"这件事买单,公司的价值就只能靠"模型到底解决了一个什么真问题"来支撑。这也是为什么 2026 年被反复形容为它们的"分水岭":技术、场景、资本三个变量同时发力,过去那种"先做大、再想清楚怎么赚钱"的窗口正在收窄。

怎么判断谁在赢

如果非要给这轮分化找一个观察框架,有三个维度比估值数字更靠谱一些。

第一是技术壁垒有没有真的立住。基座模型看预训练的持续投入和效果,垂直模型看在特定任务上是不是做到了别人短期内追不上的程度。

第二是场景闭环跑通没有。技术能力强不等于能赚钱,关键在于有没有一个完整的"需求、产品、付费、复购"链条,能够自己造血,而不是一直靠融资输血。

第三是资本耐性还能撑多久。融资环境不像前两年那么宽松,投资人对纯"故事"的容忍度在下降,更愿意为看得见的商业化进展买单。一个直接信号是:Kimi、MiniMax、阶跃相继传出冲刺港股或科创板,资本化几乎成了 2026 年这几家的共同动作——能上市、能自己造血的,才拿得到下一程的入场券。Kimi 这次寻求高估值融资,本质上也是在向市场证明:编程这条赛道值得这个价。

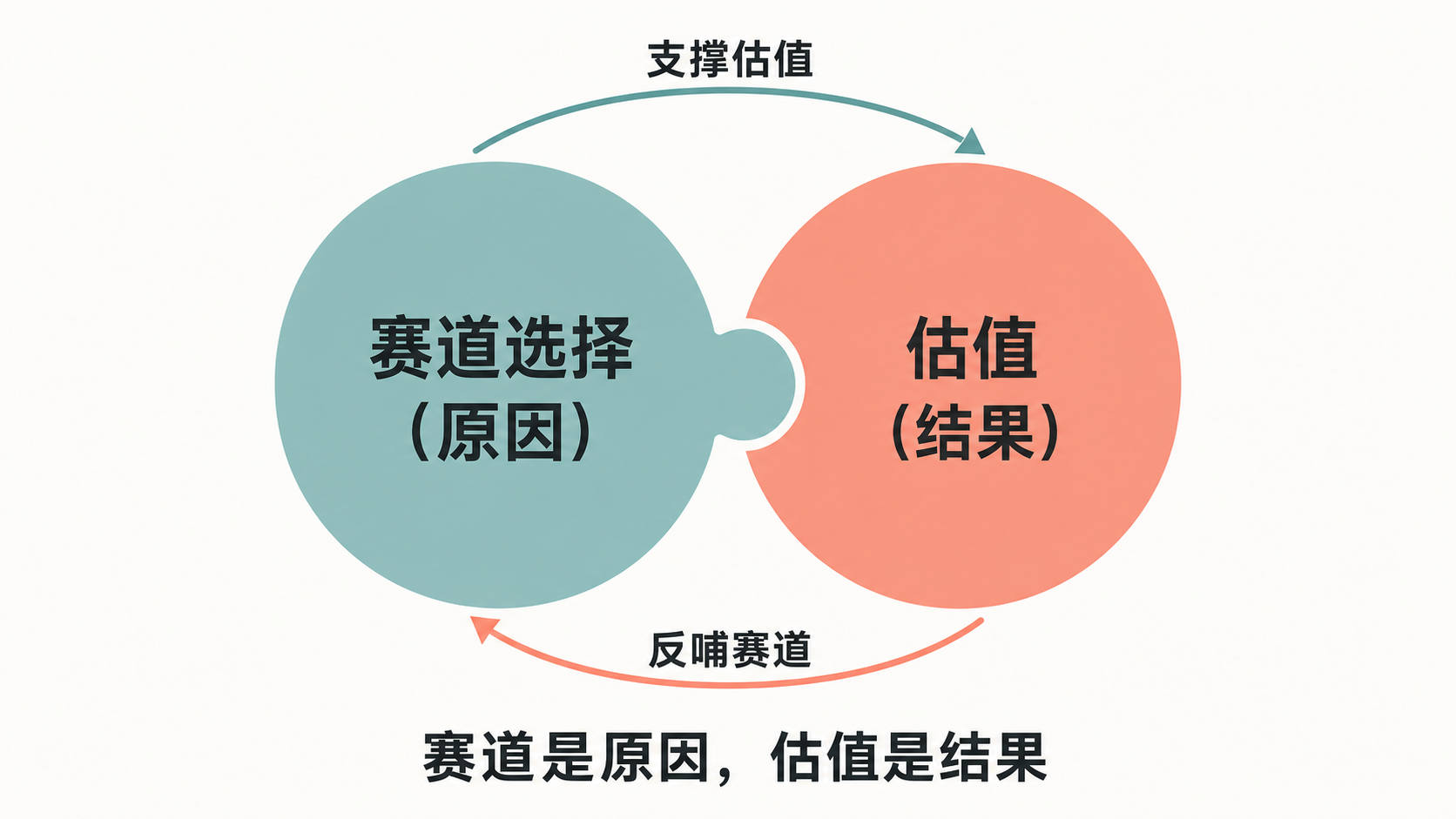

估值和赛道,到底谁决定谁

回到开头那组数字。Kimi 的 300 亿美元目标估值,和六小虎的分化,其实是同一件事的两面。

估值是结果,赛道选择才是原因。一家公司能撑起多高的估值,不取决于它把自己叫"大模型公司"还是"AI 公司",而取决于它选了哪条赛道、这条赛道能不能跑通商业闭环、护城河够不够深。Kimi 敢把目标定在 300 亿美元,底气来自它对编程赛道的押注;百川、零一、阶跃各走各路,也是因为它们判断自己的估值逻辑并不在通用基座那套体系里。

赛道选择和估值之间不是单向的。押对赛道,估值才有支撑;反过来,资本愿意给出的估值,又会决定一家公司还有多少弹药去守这条赛道。两者咬合在一起,谁先松动,公司的故事就要重写。所以与其盯着"谁估值最高"这个排行榜,不如看每家公司选了哪条赛道、这条赛道的天花板和风险各是什么。

对普通开发者和创业者来说,启示也相对具体:在这个阶段,选对一个还在上升的细分场景,可能比追一个最强的通用模型更值钱。模型可以换,赛道换了基本要从头再来。

六小虎的分化还在进行中,2026 年的结局远没有写完。但有一点已经比较清楚:通用大模型"百模大战"那个阶段过去了,下一阶段的竞争,比的是谁在自己的那条路上走得最远。

参考来源

- Z.ai 官方:GLM-5.2

- 新浪财经:智谱 GLM-5.2 面向 GLM Coding Plan 全量用户开放

- ZAKER:月之暗面估值大洗牌

- 财新:月之暗面发布并开源 Kimi K2.6

- 澎湃新闻:MiniMax 发布 M3(编程 + 1M + 多模态)

- 36 氪:百川 M3 重塑医疗大模型标准

- 亿欧:零一万物李开复亲征 To B

- 美通社:阶跃星辰模芯联盟与硬件合作

- 钛媒体:大模型六小虎现状

- 财新:六小龙分水岭

- 知乎专栏:国内外知名大模型周更(2026/06/08~06/12)

- 财联社:国内大模型产品密集发布潮

- 新华网:2026 年中国 AI 发展趋势前瞻

以上来源用于观察发布口径和行业梳理方向,其中融资金额与估值数字来自媒体援引的消息人士,尚未经官方确认,不等同于最终结果。